Ein großes Plus der privaten Krankenversicherung (PKV) ist, dass sie den stetigen medizinischen Fortschritt mitversichert. So können Ihre Kunden zum Beispiel neue Behandlungsmethoden oder Medikamente deutlich früher nutzen als gesetzlich Versicherte. Ein weiterer Vorteil ist das lebenslange Leistungsversprechen, wodurch – im Gegensatz zur gesetzlichen Krankenversicherung – Leistungen nicht einfach gekürzt werden können. Damit all dies dauerhaft gewährleistet werden kann, sind regelmäßige Beitragsanpassungen erforderlich. Hierbei werden auch weitere Faktoren wie die Kostensteigerung im Gesundheitswesen oder eine längere Lebenserwartung berücksichtigt. Natürlich unterliegen Beitragsanpassungen strengen gesetzlichen Vorgaben und werden daher nicht willkürlich vorgenommen.

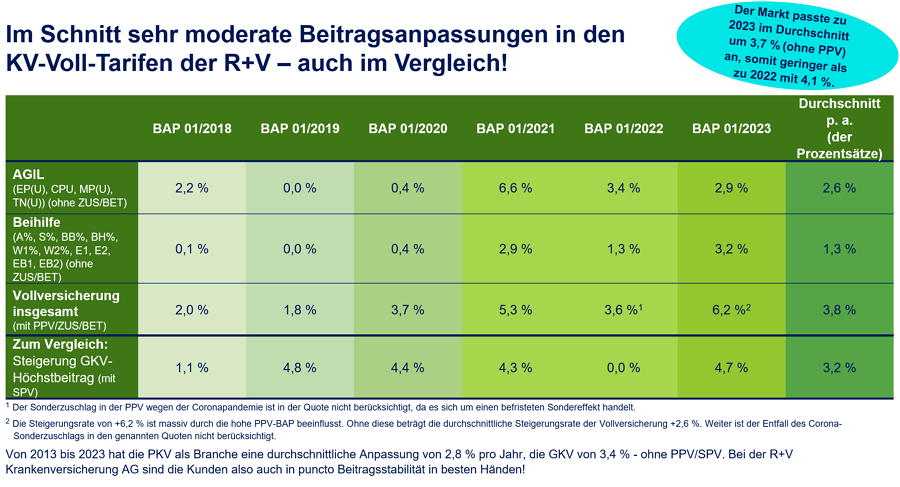

Mit der R+V Krankenversicherung haben Ihre Kunden und Sie einen Partner an Ihrer Seite, der mit einer hohen Gesellschaftsqualität überzeugt. So erhielt sie erst vor wenigen Tagen vom Analysehaus Morgen & Morgen im Rating „KV-Unternehmen“ zum wiederholten Male die Höchstnote „ausgezeichnet“. Auch bei den Beitragsanpassungen sieht es sehr gut aus. Diese waren in den vergangenen Jahren sowohl in der Krankenvoll- als auch in der Beihilfeversicherung moderat –auch im Vergleich. Dies zeigt sehr gut die folgende Grafik:

Quelle: "PKV-Verband vom 01.11.2022 „Beiträge in der PKV steigen langfristig weniger als in der GKV"

Und wie sieht es nun mit der Beitragsanpassung (BAP) zum 01.01.2024 aus?

Mit einem Satz gesagt: Sie fällt insgesamt wieder moderat aus!

Denn sehr viele Tarife werden zum 01.01.2024 überhaupt nicht angepasst. Nur in wenigen Tarifen steigen die Neugeschäftsbeiträge etwas stärker, u. a. auch deswegen, weil die letzte Anpassung mehrere Jahre zurückliegt.

Tarife mit Alterungsrückstellung:

Sowohl in der Krankenvoll- als auch in der Beihilfeversicherung gibt es sehr schöne Nachrichten:

R+V-GesundheitsKonzept AGIL (Krankenvollversicherung):

Bei Erwachsenen kommt es in 9 und bei Kindern in 8 von 12 Tarifen zu keiner BAP!

Nur in den Tarifen AGIL classic pro mit 1.920 EUR Selbstbeteiligung (CP3U), in AGIL premium ohne (TN0U) und mit 1.920 EUR Selbstbeteiligung (TN3U) sind bei Erwachsenen Erhöhungen erforderlich; bei Kindern in den Tarifen AGIL classic pro ohne Selbstbeteiligung (CP0U), AGIL comfort mit 480 EUR Selbstbeteiligung (MP1U), AGIL premium ohne (TN0U) und mit 480 EUR Selbstbeteiligung (TN1U).

Sehr positiv hervorzuheben ist außerdem:

Die Selbstbehalte und die Prozentsätze für die Anwartschaftsversicherung bleiben erneut unverändert!

R+V-BeihilfeKonzept:

Für Erwachsene bleiben alle Beiträge konstant. Bei Kindern werden nur die Beiträge in den Grundtarifen erhöht, wobei die letzte Anpassung schon 7 Jahre zurückliegt.

Und wie werden die Neugeschäftsbeiträge der anderen Tarife angepasst?

Auch hier sieht es insgesamt sehr gut aus:

R+V-GesundheitsKonzept ELAN

Sehr erfreulich: Für Erwachsene kommt es nur im Tarif Premium plus (P1U) zu Erhöhungen, ansonsten bleiben die Beiträge aller anderen Tarife unverändert.

Für Kinder gibt es keine Beitragserhöhungen. Die meisten Tarife bleiben unverändert, in 5 Tarifen kommt es sogar zu Senkungen, zum Beispiel im: Premium plus (P1U) und im Zahn classic (Z3U).

Tage-/Monatsgelder

Krankentagegeld (Tarife TE..)

Keine BAP

Krankenhaustagegeld (10U)

Keine BAP

Pflegezusatzversicherung

Es kommt wegen des allgemeinen Anstiegs der Leistungsausgaben zu Beitragserhöhungen.

R+V-PflegeVorsorge

Bei den Monatsgeldern werden fast alle Beiträge leicht erhöht. Insgesamt fällt die Anpassung aber moderater als zuletzt aus.

Im Tarif PflegeVorsorge cash (PE) bleibt der Beitrag für Kinder unverändert. Bei Erwachsenen ist die hohe prozentuale Beitragssteigerung auf die relativ niedrigen Beiträge zurückzuführen, die insbesondere in jüngeren Altersgruppen bei geringen Centbeträgen pro Stufe liegen, sodass selbst geringe absolute Erhöhungen zu hohen prozentualen Anpassungen führen.

R+V-Pflege FörderBahr (Tarif PKB)

Hier kommt es bei der relevanten Zielgruppe „Erwachsene“ zu einer moderaten Anpassung.

Besondere Vereinbarung zur Beitragsentlastung im Alter

Sowohl bei WBETU als auch bei BETU kommt es zum 01.01.2024 zu keiner BAP.

Brancheneinheitliche private Pflegepflichtversicherung (PPV)

Es kommt im Tarif für Beihilfeberechtigte (PPB) voraussichtlich zu einer Beitragserhöhung. Die Kalkulation der Nettobeiträge erfolgt durch den PKV-Verband. Die Beiträge liegen aktuell noch nicht vor.

+++! Nachtrag vom 16.10.2023: !+++

Die Neugeschäftsbeiträge 2024 für Beihilfeberechtigte (Tarif PPB) liegen jetzt vor und sind bereits in den oben verlinkten Beitragstabellen berücksichtigt. In den VU-Systemen werden die Beiträge inklusive Kosten und Beitragshistorie mit dem HR3 am 04.11.2023 bereitstehen. Im Maklertarifrechner werden die Beiträge voraussichtlich ab dem 06.11.2023 zur Verfügung stehen.

In der PPV kann ggf. ein geänderter Höchstbeitrag durch die neuen Sozialversicherungswerte greifen. Die BBG steigt voraussichtlich um 187,50 EUR auf 5.175 EUR/Monat an.

BAP im Bestand

Die vorherigen Aussagen beziehen sich auf die Neugeschäftsbeiträge. Für diese Tarife mit Alterungsrückstellung gilt aber: Bleiben die Beiträge im Neuzugang konstant, gilt das grundsätzlich auch für den Bestand. Bei Beitragssenkungen und Beitragserhöhungen verhält es sich tendenziell genauso. Erhöhungen im Bestand werden jedoch durch den Einsatz von RfB-Mitteln abgemildert, zum Teil sogar auf null limitiert.

Wesentliche Gründe für die BAP

Höhere Leistungsausgaben:

In einigen Tarifen haben eine gestiegene Leistungsinanspruchnahme sowie steigende Kosten im Gesundheitswesen zu höheren Leistungsausgaben geführt. Dies wird auch durch Beobachtungen in der PKV-Branche bestätigt: So stiegen in 2020 die Ausgaben für die Krankenversicherung um 1,8, in 2021 um 2,4 und im Jahr 2022 um 4,4 Prozent jeweils gegenüber dem Vorjahr. Die Steigerungsraten der Jahre 2020 und 2021 fallen wegen der Sondereffekte durch die Coronapandemie im Vergleich zu den Vorjahren und dem Jahr 2022 relativ gering aus, sodass im Mittel von einer medizinischen Inflation in Höhe von 4-5 Prozent p.a. auszugehen ist.

Von diesen Änderungen, zum Beispiel bedingt durch neue Behandlungsverfahren oder den Einsatz modernster medizinischer Geräte, ist auch die R+V Krankenversicherung AG betroffen.

Hinzu kommt, dass bereits in den Vorjahren Steigerungen bei den Leistungsausgaben beobachtet wurden. In Tarifen bzw. Beobachtungseinheiten, die zum 01.01.2023 nicht angepasst wurden, muss auch die Steigerung der jeweiligen vergangenen Jahre noch entsprechend nachgeholt werden, z. B. die Beobachtungseinheit „Kinder“ im Tarif BB% (keine Anpassung seit 2017), die Beobachtungseinheit „Frauen“ im Tarif AS2 (keine Anpassung seit 2018) sowie die Beobachtungseinheit „Männer“ im Tarif AGIL premium ohne Selbstbeteiligung (TN0) (keine Anpassung seit 2021).

Coronapandemie:

Die Leistungsausgaben der Jahre 2020 und 2021 beinhalten Verwerfungen wegen der Coronapandemie (z. B. deutlich geringere Schäden in stationären Zusatzversicherungen, Steigerungen in Krankentagegeldtarifen). Trotz der allgemeinen Erholung im Jahr 2022 kann in einzelnen Tarifen bzw. Beobachtungseinheiten ein möglicher Einfluss der Coronapandemie nicht ausgeschlossen werden. Für die BAP maßgeblich sind allerdings nur Änderungen in den Leistungsausgaben, die von Dauer sind. Somit wurden vorübergehende Verwerfungen durch die Coronapandemie herausgerechnet und haben folglich keine Auswirkungen auf die Beiträge zum 01.01.2024.

Neue Sterbetafel PKV

In den anzupassenden Tarifen wird gleichzeitig die neue Sterbetafel PKV 2024 eingesetzt, die aus der erneut gestiegenen Lebenserwartung resultiert. Liegt einem Tarif bisher eine ältere Sterbetafel als PKV 2023 zugrunde (insbesondere, wenn längere Zeit keine BAP erfolgte), so sind die Auswirkungen auf die Beiträge etwas höher.

Rechnungszins

Im Zuge der BAP zum 01.01.2024 findet im Vergleich zum Vorjahr keine Rechnungszinssenkung statt. Lediglich für Tarife bzw. Beobachtungseinheiten, deren letzte BAP vor dem 01.01.2022 liegt, werden ggf. Rechnungszinssenkungen aus den Vorjahren zum 01.01.2024 nachgeholt. Betroffen sind hierbei bspw. die Beobachtungseinheit „Erwachsene“ in den Tarifen AGIL premium ohne (TN0U) und mit 1.920 EUR Selbstbeteiligung (TN3U).

Die Auswirkungen auf die Beiträge sind abhängig von Tarif, Alter sowie in Bisex-Tarifen auch vom Geschlecht und können daher nicht pauschal angegeben werden. Zudem kann es zu einer Kumulation von Effekten aus der Rechnungszinssenkung kommen, sofern die letzte Beitragsanpassung länger zurückliegt.

Tarife ohne Alterungsrückstellung

R+V-GesundheitsKonzept PROFIL (F-Tarife)

Hier gibt es gute Nachrichten: In den meisten Tarifen kommt es zu Senkungen.

Eine Beitragserhöhung gibt es lediglich im Tarif Kostenerstattung PROFIL (AGF) in den Altersgruppen 16-67 (die erste seit Einführung in 07/2013!) und ab 68 Jahren (zuletzt per 01/2021).

Wie schon im Jahr zuvor bleiben die Beiträge im Tarif ZahnVorsorge (ZV) unverändert.

Auslandsreise-Krankenversicherung

Die Tarife FernWeh für Einzelpersonen (ARED) und FernWeh Familie (ARFD) werden nicht angepasst. Bei Tarif JR (Blockpolice) wird ausschließlich der Beitrag für Einzelpersonen über 64 Jahre wegen der Schadenentwicklung auf 99 EUR erhöht.

Wo finden Sie alle neuen Beiträge:

Die vorläufigen Neugeschäftsbeiträge für Krankenvoll, Kranken- und Pflegezusatz sowie für die bKV finden Sie im Maklerportal. Die endgültige Abstimmung mit dem unabhängigen Treuhänder ist für diese Tarife noch nicht erfolgt!

Antragsaufnahme

Versicherungsbeginne in 2023

Es sind weiterhin die Neugeschäftsbeiträge für das Kalenderjahr 2023 einzutragen.

Die Antragsteller müssen ab sofort mit folgendem Vermerk in Papieranträgen (inkl. Makler-Tarifrechner-Beihilfe) über eine bevorstehende BAP zum 01.01.2024 informiert werden:

„Auf die Beitragsanpassung zum 01.01.2024 wurde ich hingewiesen.“

Dieser Hinweis ist immer dann aufzunehmen, wenn Tarife beantragt werden, in denen es zu einer Beitragserhöhung kommt; also auch dann, wenn im Rahmen einer Beihilfeversicherung nur die Pflegepflichtversicherung (PPB) angepasst wird.

Bei Anträgen über R+V CONNECT sind die Vermerke ausschließlich in das Beratungsprotokoll aufzunehmen und dürfen keinesfalls handschriftlich nachgetragen werden.

Versicherungsbeginne in 2024

In den Papieranträgen müssen die neuen Beiträge genannt werden. Bei der elektronischen Aufnahme des Antrags über R+V CONNECT werden automatisch die neuen Beiträge berücksichtigt.

Die Policierung erfolgt auf Basis der neuen Rechnungsgrundlagen.

Betroffene Kunden werden ab Mitte November über die Anpassung der Beiträge zum 01.01.2024 informiert.

Vorläufige Zahlen zur Sozialversicherung 2024

Der PKV-Verband hat die vorläufigen Rechengrößen in der Sozialversicherung für das Jahr 2024 bekanntgegeben.

Weitere Informationen finden Sie auf der Seite:

Haben Sie Fragen?

Ihr Maklerbetreuer bzw. Maklerreferent erteilt Ihnen gerne Auskunft. Oder nutzen Sie unser Kontaktformular.