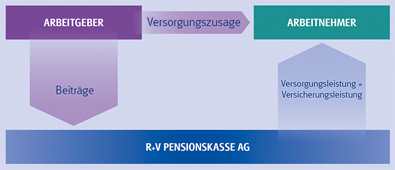

Der Arbeitgeber sagt seinem Arbeitnehmer Leistungen der betrieblichen Altersvorsorge rechtsverbindlich zu (Renten- und/oder Kapitalzusage). Für dieses Versprechen muss der Arbeitgeber in seiner Bilanz Pensionsrückstellungen bilden (gemäß § 6a EStG).

Produkt-Highlights

- renditestarker Fondstarif mit Garantie

- Absicherung der Berufsunfähigkeit mit einzigartiger Teilzeitklausel

Zielgruppe

Informationen zu den Zielgruppen der Pensionszusage entnehmen Sie dem Zielgruppen-Informationsblatt bAV.

Verkaufsunterstützung

Ein Teil der Dokumente ist erst nach Login verfügbar.

| Dokument | Bestellnummer |

|---|---|

| Sellingsheet Versorgungszusagen sicherstellen | Download |

| Highlight-Broschüre Pensionszusagen auslagern nach dem Kombi-Modell (Pension flex) | Download |

| Steuern und Sozialabgaben – Die Durchführungswege im Vergleich | Download |

Ein Teil der Dokumente ist erst nach Login verfügbar.

Tarifinfo

- Factsheet Rente mit flexibler Todesfall-Leistung (C02)

- Factsheet Risikoversicherung Kollektiv (C17)

- Factsheet Rente mit kollektiver Hinterbliebenen-Absicherung (C24/C25)

- Factsheet Sofort-Rente (C26)

- Factsheet Rente ohne Beitragsrückgewähr (C27)

- Factsheet Rente mit Hinterbliebenen-Absicherung (C27H)

- Factsheet Klassik-Rente (C28)

- Factsheet Congenial bAV Smart+Easy (C42)